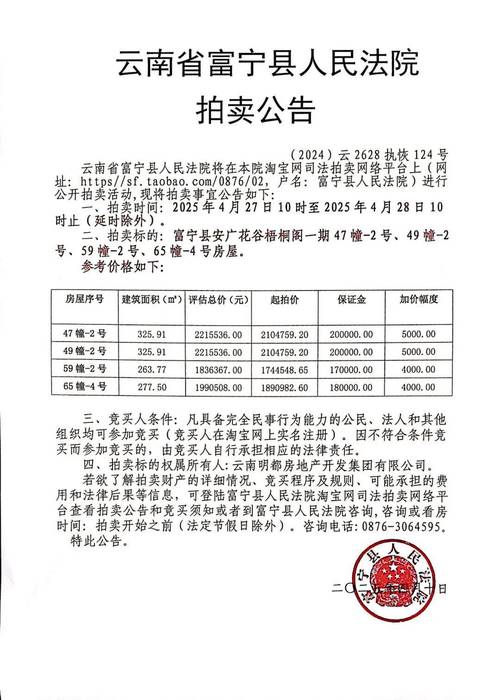

公积金贷款额度怎么算,成都公积金贷款额度怎么算

1、公积金贷款额度的计算方式主要有以下四种:基于公积金账户余额的倍数计算公积金贷款额度通常不得超过公积金账户余额的20倍。即:贷款额度=公积金账户余额×20。账户余额越高,可申请的贷款额度越高。例如,若账户余额为5万元,则最高可贷100万元(需结合其他条件综合判定)。

2、按房价成数计算公式为:贷款额度 = 房屋价格 × 贷款成数。贷款成数由当地住房管理中心根据房屋类型、面积等因素确定,例如首套房可能为70%,二套房可能为50%。此方式直接关联购房总价,适用于房价波动较大的情况。

3、计算公式:贷款额度=房屋价格×贷款成数。这一方法根据房屋的总价格和贷款成数(即贷款占房屋总价的比例)来计算贷款额度。按账户余额计算 贷款额度不得高于住房公积金账户余额的10倍。若账户余额不足2万元,则按2万元计算。这一方法鼓励借款人积累住房公积金,账户余额越多,可贷额度越高。

4、基于账户余额的计算方式部分地区以公积金账户余额为基准,贷款额度通常为账户余额的10倍左右。例如,若账户余额为5万元,则最高可申请50万元贷款。但需注意,若余额过低(如不足最低标准),可能导致贷款申请被拒。此类计算方式直接关联缴存积累,余额越高,可贷额度越高。

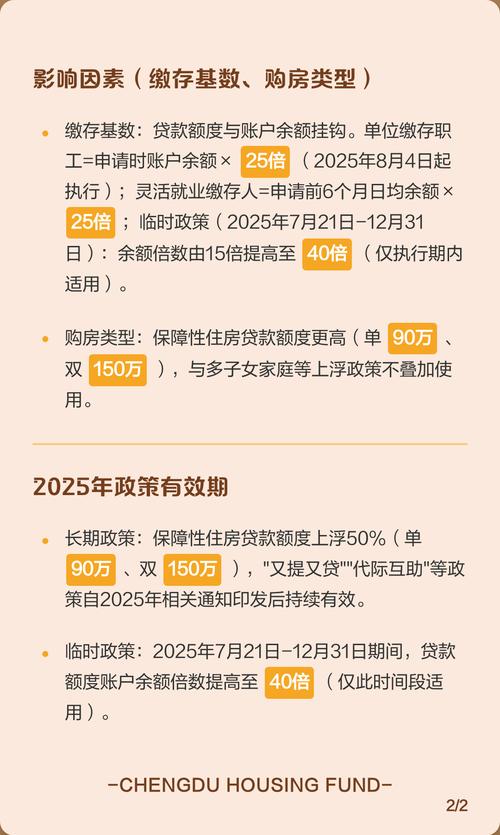

5、公积金贷款额度的确定主要通过以下方式:基于账户余额的计算方法贷款额度与职工住房公积金账户近12个月的月平均余额直接相关,计算公式为:职工个人贷款额度=职工住房公积金账户近12个月月均余额×15倍。

6、例如,夫妻月收入合计2万元,月缴存额4000元,月还款总额8000元,贷款期限360个月(30年),则可贷额度为[(20000+4000)×40%-8000]×360=144万元。实际应用中,贷款额度通常取上述四种计算结果中的最小值。若公积金贷款额度不足,可考虑组合贷款(公积金+商业贷款)或提高首付比例。

上海公积金贷款额度的计算方法如下: 计算公式:公积金贷款额度 = 公积金账户余额 × 15倍。这是一个基础的计算公式,用于初步估算贷款额度。 账户余额要求:申请人的公积金账户余额需要超过10万元,才能使用上述公式进行计算。如果账户余额不足10万元,则无法按照该公式计算贷款额度。

以还贷能力为依据的住房公积金贷款额度计算公式为:贷款额度 = [(借款人或夫妻双方月工资总额 + 借款人或夫妻双方所在单位住房公积金月缴存额) × 还贷能力系数40% - 借款人或夫妻双方现有贷款月应还贷额] × 12(月) × 贷款年限。

账户余额法:公积金账户余额×20×缴存系数;收入基数法:存款基数(月缴存额÷缴存比例)×35%×12个月×贷款期限(年)。

按房价成数计算公式为:贷款额度 = 房屋价格 × 贷款成数。贷款成数由当地住房管理中心根据房屋类型、面积等因素确定,例如首套房可能为70%,二套房可能为50%。此方式直接关联购房总价,适用于房价波动较大的情况。

基于公积金账户余额的倍数计算公积金贷款额度通常不得超过公积金账户余额的20倍。即:贷款额度=公积金账户余额×20。账户余额越高,可申请的贷款额度越高。例如,若账户余额为5万元,则最高可贷100万元(需结合其他条件综合判定)。

计算公式:贷款额度=房屋价格×贷款成数。这一方法根据房屋的总价格和贷款成数(即贷款占房屋总价的比例)来计算贷款额度。按账户余额计算 贷款额度不得高于住房公积金账户余额的10倍。若账户余额不足2万元,则按2万元计算。这一方法鼓励借款人积累住房公积金,账户余额越多,可贷额度越高。

根据缴存年限确定基础额度(如缴存8年→80万元)。根据首套房/二套房、普通/非普通住宅确定最高额度限制。检查是否符合户籍上浮条件。通过收入公式计算实际可贷额度。取上述四项中的最低值作为最终额度。

按房价成数计算公式为:贷款额度 = 房屋价格 × 贷款成数。贷款成数由当地政策规定,例如首套房可能为70%,二套房可能为50%。此方式直接关联购房总价,确保贷款额度不超过房屋价值的一定比例。

按照房屋价格计算的贷款额度计算公式为:贷款额度=房屋价格×贷款成数。贷款成数根据房屋类型、政策规定及购房套数确定,例如首套房可能为70%-80%,二套房可能降低至50%-60%。

基于账户余额计算核心规则:贷款额度通常为公积金账户余额的固定倍数,多数地区规定为10倍。计算示例:若账户余额为3万元,则基础额度为 3万×10=30万元。注意事项:部分地区可能设置余额倍数上限(如12倍),需结合当地政策调整。

- 版权所属:清博智能

- 文章作者:清博

- 本文地址:https://2.zlcs001.cn/dcwx/202601-1540.html

- 版权声明:原创文章,转载时必须以链接形式注明原始出处及本声明。